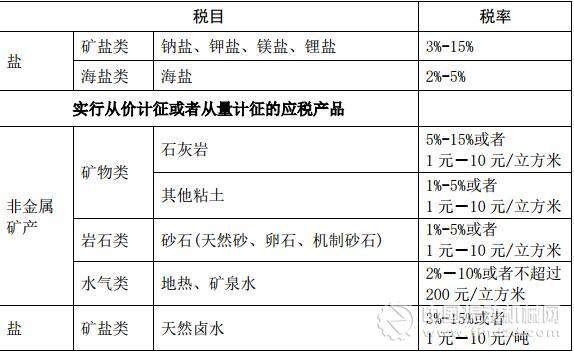

2017年11月21日,財政部、稅務總局會同有關部門起草了《中華人民共和國資源稅法(征求意見稿)》(以下簡稱《征求意見稿》)。其中對砂石(天然砂、卵石、機制砂石)征收資源稅的標準進行了規(guī)定,及征收1%-5%或者1元-10元/立方米資源稅。對于從衰竭期礦山開采的礦產(chǎn)品,減征30%資源稅;從低品位礦、尾礦、廢石中采選的礦產(chǎn)品,減征20%資源稅。

01:對砂石等征收1%-5%或者1元-10元/立方米資源稅

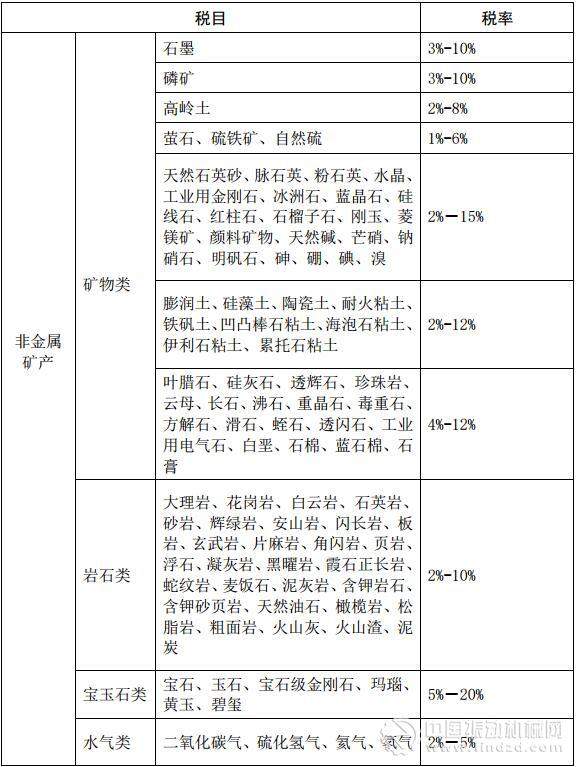

實施資源稅從價計征改革時,財政部、稅務總局列明了20多種主要礦產(chǎn)品稅目,其他礦產(chǎn)品稅目由省級人民政府確定。為保持稅法的規(guī)范性和嚴肅性,根據(jù)《中華人民共和國礦產(chǎn)資源法實施細則》規(guī)定的礦產(chǎn)資源分類細目,《征求意見稿》所附《資源稅稅目稅率表》統(tǒng)一列明了能源礦產(chǎn)、金屬礦產(chǎn)、非金屬礦產(chǎn)和鹽4大類、146個稅目。對新探明的礦產(chǎn)品,由國務院提出稅目、稅率建議,報全國人民代表大會常務委員會決定。其中非金屬礦產(chǎn),礦物類,石灰?guī)r,5%-15%或者1元-10元/立方米;非金屬礦產(chǎn),巖石類,砂石(天然砂、卵石、機制砂石),1%-5%或者1元-10元/立方米。

02:對從尾礦、廢石中采選的礦產(chǎn)品減征20%資源稅

《征求意見稿》基本延續(xù)了《暫行條例》和資源稅改革政策規(guī)定,明確了4項減免稅情形:

一是考慮到衰竭期礦山開采難度大、成本高,從衰竭期礦山開采的礦產(chǎn)品,經(jīng)國土資源等主管部門認定,減征30%資源稅;

二是為提高資源綜合利用率,從低豐度油氣田、低品位礦、尾礦、廢石中采選的礦產(chǎn)品,經(jīng)國土資源等主管部門認定,減征20%資源稅。

三是考慮到油氣生產(chǎn)、運輸過程中需耗用油氣資源的工藝特點,對開采原油以及油田范圍內運輸原油過程中用于加熱的油氣免稅;

四是考慮到深水油氣勘探開發(fā)技術復雜、投資大、風險高,為支持深水油氣勘探開發(fā),從深水油氣田開采的油氣減征30%資源稅;

此外,國務院可以根據(jù)國民經(jīng)濟和社會發(fā)展的需要規(guī)定其他免征或者減征資源稅情形,報全國人民代表大會常務委員會備案。

03:關于征稅對象

《暫行條例》規(guī)定,資源稅的征稅對象為礦產(chǎn)品原礦和鹽。考慮大部分礦山企業(yè)實行采礦、選礦一體化生產(chǎn)并主要銷售選礦產(chǎn)品,資源稅從價計征改革政策明確,資源稅的征稅對象為原礦或者選礦產(chǎn)品,為此,《征求意見稿》規(guī)定:資源稅的征稅對象為礦產(chǎn)品和鹽,礦產(chǎn)品是指原礦和選礦產(chǎn)品。

04:關于計征方式和應納稅額

全面實施資源稅改革后,對絕大部分應稅產(chǎn)品已實行從價計征;對經(jīng)營分散、難以控管的少數(shù)應稅產(chǎn)品,由省級人民政府根據(jù)實際情況確定從價計征或者從量計征。

《征求意見稿》規(guī)定,對實行從價計征的應稅產(chǎn)品,應納稅額按照應稅產(chǎn)品的銷售額乘以具體適用的比例稅率計算;對實行從量計征的應稅產(chǎn)品,應納稅額按照應稅產(chǎn)品的銷售數(shù)量乘以具體適用的定額稅率計算。其中,應稅產(chǎn)品的銷售額或者銷售數(shù)量,根據(jù)納稅人銷售應稅產(chǎn)品的不同形態(tài),分別按照納稅人銷售的原礦、選礦和鹽的銷售額或者銷售數(shù)量確定。

返回列表

返回列表